01

03年非典疫情下的“危”与“机”

1.市场表现受短期冲击,商业贸易

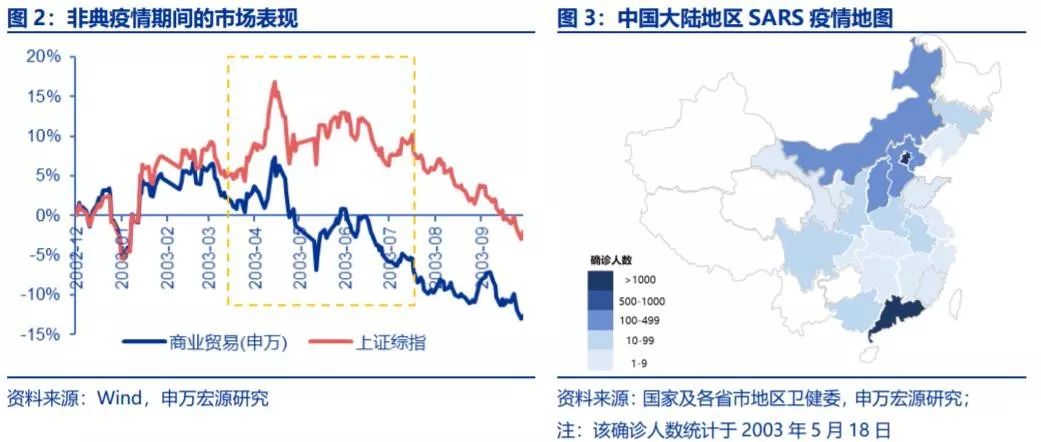

非典疫情集中于2003年第二季度,北京和广东确诊人数较多,市场表现短期大幅波动。截止2003年5月18日,全国累计确诊非典病例4698人,其中北京确诊2434例,广东确诊1514例。2003年,A股商贸零售行业上市公司主要以百货零售业态为主,受非典疫情影响较大。

SARS导致A股大幅下跌期间(2003/4/16-2003/4/25),上证综指下跌8.8%,商业贸易(申万)下跌7.1%。SARS导致A股下跌后反弹期间(2003/4/25-2003/6/2),上证综指上涨6%,商业贸易(申万)上涨 1.1%。商贸零售业跌幅居前,非典疫情在6月中旬进入尾声、结束后行情受当时行业竞争加剧等其他因素影响持续走低。

2.社零增长短期受挫,CPI受疫情影响较小

非典疫情对社零消费的短期冲击较为明显,5月社零增速下降到4.3%。非典疫情在2003年5月发展较快,社会消费品零售增速同步回落,5月社零增速当月同比仅4.3%,环比回落3.4pct,1-5月累计同比增速8%。6月疫情显著缓解,社零增速即迅速回升,呈“V 型”反弹,显示疫病对商品消费的冲击是暂时性的、与疫情同步性强。

2003年GDP第三产业占42%,人均可支配收入8472元/年,社零消费结构中以吃穿基本生活需求为主。参考限额以上企业商品零售额,与2019年做对比,2003年汽车相关类社零占比偏低,仅占比25%,而粮油食品、中西药品、烟酒饮料、日用品等必选消费占比31%,比重最高。

此外,可选消费中与百货销售相关度大的化妆品、金银珠宝和纺织服装类占比16%,地产相关零售额占比12%,文娱通讯类占比7%。彼时,以制造业、建筑业为主的第二产业占比GDP比重最高,高达46%,以服务业为主的第三产业占比仅42%。

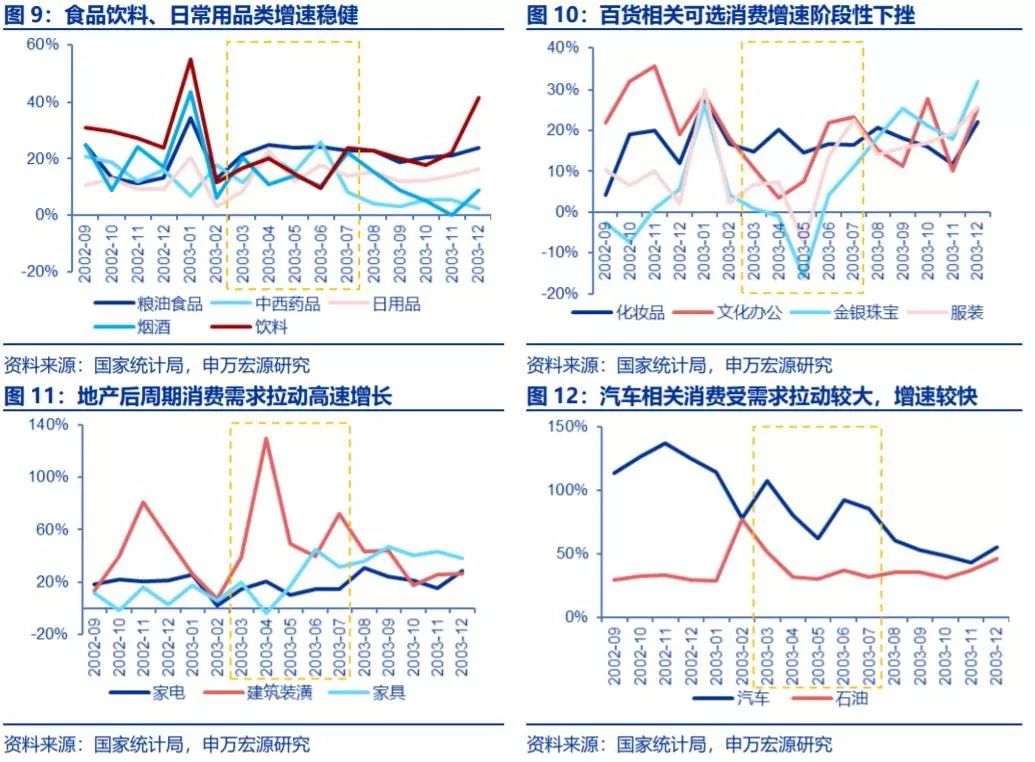

疫情期间,必选消费增长稳健,可选消费承压。从各类限额以上零售品消费的表现来看:

1)食品饮料类增长稳健。中西药品类,日用品类,粮油、食品、饮料、烟酒类等必选消费在疫情期间保持稳健增长,增速维持在20%左右;

2)百货相关品类增速回落明显,化妆品呈现出一定抗周期。非典期间,由于出行不便,担心在商场人群密集的地方被病毒感染,居民减少了购物活动和在外就餐及娱乐次数,导致可选消费品总体需求下降,与百货销售相关的金银珠宝、纺织服装、文化办公等品类在2003年第二季度呈现“V 型”走势,其中金银珠宝和纺织服装5月当月同比增速跌幅达到-15.8%、-7.6%,但疫情过后均恢复至疫情前甚至更高的水平;

3)地产后周期和汽车类消费受疫情影响较小。建筑及装潢材料类,由于非典期间原本装修的居民被迫推迟而得到集中释放,带动此类商品增长,维持在20%以上的增速。同样,汽车消费受当时市场需求拉动销量大幅提升,维持50%左右的高速增长,受非典疫情影响较小。

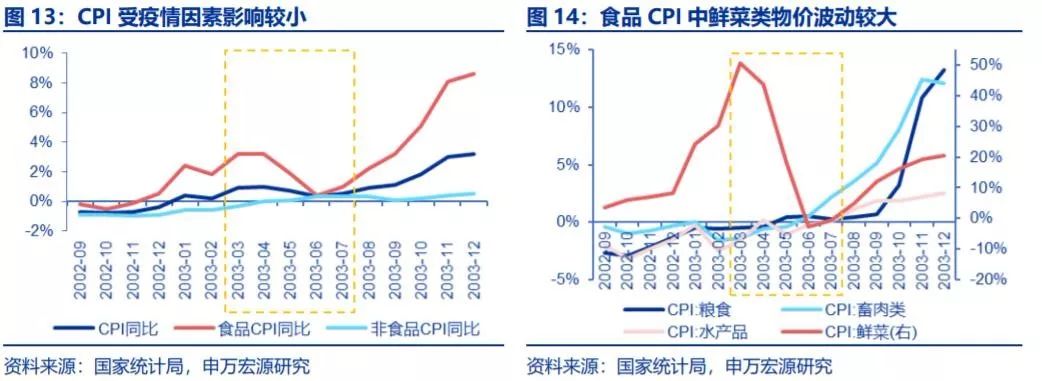

CPI受疫情影响较小,食品CPI波动较大主要受2002年寒冬所致。2003年第二季度CPI维持在1%以内,食品CPI全年呈现Q1上升、Q2回落再上升的走势,主要受季节因素影响 。

具体来看,粮食/畜肉/水产品/鲜菜CPI在2003年5月增速分别为0.4%/-0.4%/-1.1%/18.3%,其中,受2002年寒冬因素,鲜菜CPI从2003年3月达到顶点50.7%,逐渐回落到6月份-2.9%,下半年反弹上升至12月20.5%的增速。

3.新型业态景气上升,疫情催生电商发展

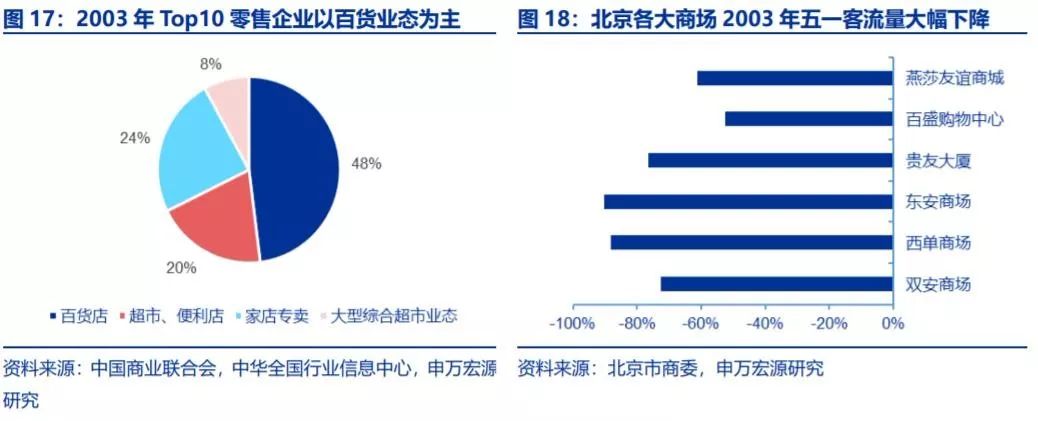

北京商场客流量显著下降,百货业景气明显回落。从2003年4月20日直到“五一”期间,北京市商委的监测显示,全市 10 家主要大型商场销售收入降幅达60%以上,客流量降幅在70%-80%左右,流动人口较大的王府井、西单地区下降幅度达到80%-90%。

国家信息中心对26个城市商场监测表明,受非典影响,统计的175个商场营业额平均增长3.57%,同比增幅出现较大回落。其中,北京10个商场上半年实现营业额39.16亿元,同比下降 20%。

北京地区零售上市企业整体经营情况在一季度增长良好,二季度的“非典”重创阶段,销售、毛利和利润出现大幅度下滑,非典疫情结束后三季度呈现反弹恢复稳步上升。

其中,位于核心商圈、经营百货的王府井在2003Q1/Q2/Q3分别实现9.7/5.6/7.3亿元营业收入,实现0.29/-0.21/0.22亿元净利润。

疫情期间,消费者光顾商超便利店频次更高,并开始尝试网上购物:

(1)商超便利店逆势上扬。非典时期,经营日用品的社区超市和便利店凭借“就近方便、物美价廉、服务多样”而受到消费者的喜爱,根据北京市商委的统计,2003年上半年北京10家重点连锁便利企业则新开店铺 260家,实现销售额 9.1 亿元,同比增长63%。

(2)非典期间,会员制零售店短期受益。2003年“五一”期间,武汉三大零售商业上市公司武商、中商和中百整体销售额比去年同期整体下滑 11%,其中购物中心业态额商业零售额下滑幅度超过 50%。而唯一的会员制零售商麦德龙依旧景气,销售额未减反增。

首先,与一般卖场和超市相比,会员制商店更安全,因为持卡会员短期内比较稳定;其次,持卡会员消费能力较高,注意安全防护,购买量大;而且,武汉地区数十所高校和众多的工会组织都是麦德龙的会员,在非典期间采购较多物资。

非典疫情期间,消费者更愿意尝试新场景、新方式购物,推动零售业态更迭创新。

非典爆发使人们不愿意接受面对面的服务,而以网络技术为基础的电子商务等现代信息手段受到空前的重视,电商交易网站会员大幅增加,网上交易额不断攀升。

据当时全球最大的网上贸易市场和企业间电子商务网站阿里巴巴2003年5月28日宣布,在对超过140万家上网的中国中小企业与商人会员的抽样调查后发现,44%的会员表示,“非典”对企业的业务没有影响或影响很小,而认为业务受到影响的企业中,只有48%的企业表示业务出现下降,其它的企业表示业务持平甚至上升。

电子商务能有效的帮助企业克服“非典”造成的商务隔离危机,打通新的业务渠道。同时,“非典”使阿里巴巴网站各方面的业务指标一路走高,从2003年3月份开始,阿里巴巴网站每天新增供求商机数保持在9000条,4月中旬达到12000条,5月初达到15000条,比2001年和2002年长期保持的3000条增长了3至5倍。

网上交易的异常火爆进一步促使阿里巴巴投资1亿元人民币,于2003年5月10日正式推出中国本土B2C个人网上交易平台淘宝,截至2003年7月4日,“淘宝”已拥有会员1.7万人,上网商品6.2万件,平均网页浏览量达30万人次,平均访问人次达2.5万人次。

02

当前疫情下,零售企业如何应对

1.不停业不断货,不涨价保供应

提高基本民生类商品储备量,适时延长春节营业时间。受疫情影响,市场需求高于往年,不少超市和生鲜连锁出现果蔬销量骤增的情况,商超企业均提前做好了春节民生商品囤货计划,在门店端、物流端、外仓端等不同环节,对米面粮油、蔬果肉禽等民生商品做好了商品储备工作,供应量均为日常2-5倍。

为保证疫情期间物价稳定,不少企业还启动了应急预案,积极调配人手,确保门店日常运营,严禁不良商贩在门店大肆收购商品进行倒卖。适当延长部分门店营业时间,保证供应充足。

此次新型冠状病毒感染肺炎疫情期间,武商中百等本地商超保供应。湖北本地商超鄂武商、中百集团、中商等做出“不涨价、不缺货、不打烊”承诺,鄂武商超市蔬菜的备货量较同期翻番,中百超市将生鲜商品配送增至每日两次,春节期间日均配送3300吨,日均车次400车,确保门店不断货、不脱销。

同时备足84消毒液、口罩等。此外,阿里巴巴、腾讯、京东等电商企业纷纷为疫区设立医疗物资供给专项基金、提供口罩等医疗救援物资。

2.服务走出门店,商超到家业务放量

疫情当下隔离防护,到家需求井喷。近年,实体商场纷纷通过入驻第三方电商平台、开通自营 APP 或者微信小程序发展线上“到家”业务,服务周围3公里内社区,满足消费者“1 小时购物”送货到家的便捷需求。

第三方平台服务商主要有京东到家、多点、淘鲜达。新型冠状病毒感染肺炎疫情下,消费者居家隔离防控病毒,更倾向于选择“送货到家”服务,带来商超线上销售激增。2020年除夕至正月初三期间,京东到家全平台销售额同比去年春节增长540%。其中,粮油副食、日配冷藏、水果蔬菜和肉类成为销售额最高的品类。

与此同时,超市商品销售额同比去年春节增长600%,医药产品增长430%,水果和蔬菜均增长达200%。抗疫情保民生,抓住拓展线上渠道的战略机遇。

到家需求井喷让商超积极储备物资,开放更多的线上购买入口。大润发、永辉超市等均根据平日供应量的2-5倍进行储备物资。步步高更是在大年初六正式上线“小步到家”服务,首批覆盖湖南长沙西区27个社区。小步到家仅上线一个小时,就突破了1000单。

03

着眼未来,疫情或推动生鲜行业变革

1.足不出户,生鲜电商春节订单激增

15年发展历程,从地域性垂直生鲜平台到前置仓和社区拼团模式,生鲜电商获千亿资金支持。从2005年易果网上线,生鲜品类首次触网。到2019年12月钱大妈完成D轮融资,或估值近100亿。

15年来生鲜电商行业融资近千亿,各种创新商业模式加速更迭。2014-2018年中国生鲜电商交易规模复合增速高达65%,由于生鲜易损耗、毛利低,消费者线上购买生鲜习惯还未培育成熟,大量中小型生鲜电商或倒闭或被并购,行业加速洗牌,用户和资金向头部集中。

万亿生鲜市场,电商渗透率不足5%。疫情当下居民网购意愿加强,生鲜行业渠道变革加速。据艾媒咨询数据,2018年生鲜电商MAU为262.2万,渗透率为3.4%。

相比于综合电商3.7亿MAU和70.3%的渗透率,生鲜电商市场发展前景广阔。

新型冠状病毒感染肺炎疫情期间,淘鲜达在全国29省165城570家超市上线“无接触配送”服务,送货上门将物品放于指定地点,避免接触,减少病毒传染的可能性。

农贸市场暂停服务,超市和网购成为消费者首选,生鲜电商春节期间订单大幅增长,每日优鲜除夕至正月初四,平台实收交易额较去年同期增长321%,预计春节七天总销量将突破4000万件;叮咚买菜春节期间每日订单量同比上月增长超过300%,预计今年春节7天市民下单量将突破400万单。

如今,新型冠状病毒感染肺炎疫情创造出的现实需求,改变着人们的消费习惯,加速生鲜渠道变革,有望成为推动生鲜电商发展的重要动力。

2.商业模式创新迭出,供应链构筑竞争壁垒

从生鲜产业链看生鲜业务运营痛点:

1)上游农业基地分散,产品标准化程度低。我国耕地分散,集中度低,不利于规模化采购。生鲜产品对地区气候等要求高,季节性强,易损耗,毛利低,生鲜产品标准程度低;

2)中游供应商层级多,加价高,损耗高。上游产地分散导致中游供应商层级多,加价率高,外加我国冷链运输使用率相比发达国家偏低,生鲜损耗率高;

3)下游零售商获客成本和履约成本高企。前置仓生鲜电商的履约成本主要包括仓储费、前置仓费、包装、干线、配送等相关的交易成本,低毛利产品,外加高履约成本导致盈利困难。

痛点孕育商机,生鲜电商不断优化运营模式,创新商业模式。根据商品定位、配送方式、消费场景的区别,我们将生鲜电商划分为到店为主模式、到家模式和到家+到店一体化模式:

1)到店为主模式指的是以实体店消费为主,配送到家服务相对较小,主要包括生鲜社区超市和生鲜精品便利店,典型代表便是生鲜传奇、谊品生鲜、钱大妈,门店面积在100-300 平米,定位周边社区,考验精细化运营;

2)到家模式指的是前置仓配送到家模式,前置仓不做门店生意、不开门营业,仅满足高频配送的前端仓储需求,典型代表便是每日优鲜、叮咚买菜、朴朴超市,高流量高客单价覆盖高履约成本是关键,远期来看,技术改

进促配送路径优化以及消费者付费意愿的培养,均有助于配送成本的降低和有效覆盖;

3)到店+到家一体化,门店既开门营业,又承担了线上仓储配送功能,门店线上线下的占比相对较为均衡,典型代表便是永辉 mini 店、盒马模式,运营难点在于双线订单拆分、门店分拣和合并管理,对门店后台管理和信息系统提出更高要求,盈利关键在于精准的商品定位能有效覆盖高租金成本和配送分拣成本。

无论是到家模式还是仓店一体模式,本质上都是为满足生鲜购买的便利性需求,负担了更高的租金成本或者额外的配送成本,盈利关键便在于解决主营销售毛利率偏低损耗偏高的生鲜品类与租金、物流成本上升的矛盾。因此拥有生鲜商品运营管理能力和智能化中后台技术的企业有望获得更高的盈利水平。

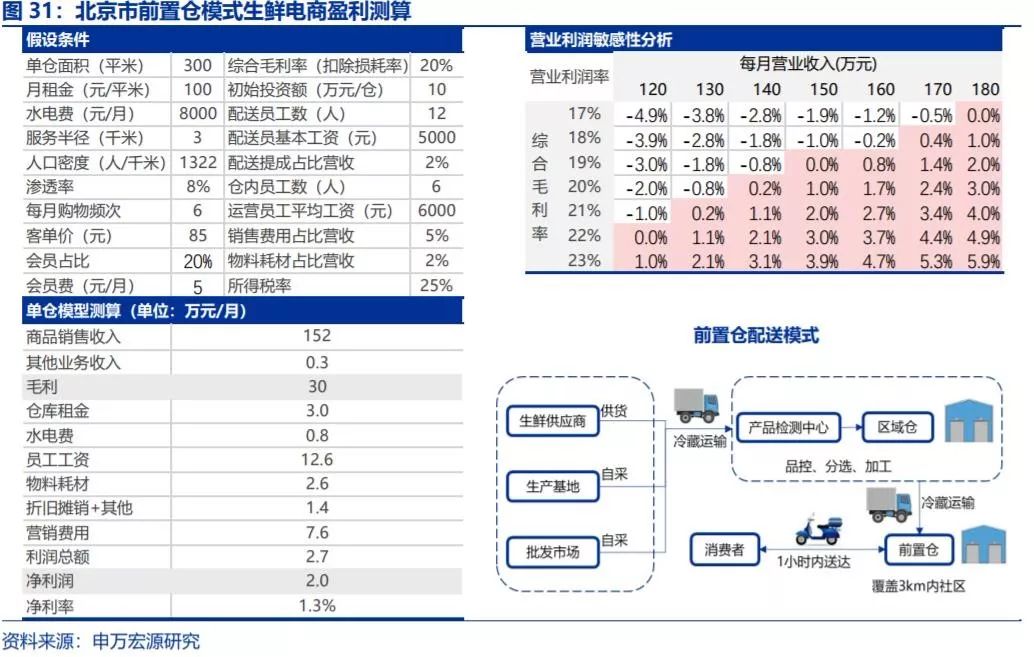

前置仓纯到家模式下,我们测算当综合毛利达到20%,月营业收入超过140万时,可以实现盈利。典型代表是每日优鲜、叮咚买菜和朴朴超市,其模式核心为在社区或者商圈周边3公里布局前置仓满足高频配送的需求,前置仓在200-300平米左右,不开门营业,仅作前端配送的仓储功能使用。

相较于店仓一体化模式,配送更及时,由于只需要承担仓储功能不开门营业,对选址的要求不高因此租金压力相对较小。但不足之处在于仓库面积较小、品种相对受限,对公司选品能力提出了更高要求。另外,前置仓不开门营业无法享受其作为门店的外部性功能,无法提供生鲜商品购物线下场景。

我们以北京市前置仓到家模式为例进行盈利测算,假设单仓面积300平米,客单价85元,扣减租金人员薪酬、水电费、仓储费等成本费用后,净利率为1.3%。当综合毛利率达到20%,每月营业收入超过140万元时,能实现盈利。

因此,前置仓模式提高盈利水平的关键一方面在于选址人口密集区域,提升订单数量,从而覆盖其作为仓库的运营成本。另一方面,通过商品优化,提供半加工生产产品增加服务附加值,促使每单客单价的提升,覆盖每单配送成本。此次疫情导致生鲜产品线上需求激增,倒逼供应商优化配送路径,提高供应链管理能力,加强应急水平。

商业模式易被模仿,供应链建设所带来的渠道成本降低才是生鲜电商的核心竞争力。“互联网+生鲜产品”高流量组合让生鲜电商近十年获得千亿资金支持,商业模式快速迭代,行业加速洗牌。据粗略统计,近三年已有近 20 家生鲜电商倒下,低价补贴、过度扩张、管理粗放导致融资失败、资金链断裂是生鲜电商企业倒闭的主要原因。

不考虑盈利模式的盲目跑马圈地,只会脱离零售本质,一旦资金链断裂,便是覆水难收。

强供应链管理能力的企业能建立现代化的生鲜直接采购体系,从信息流、物流、资金流维度解决中间环节多、物流效率低、门店精细化运营难和履约成本高的生鲜电商痛点。从源头直采、冷链物流信息化到配送路线优化,过程漫长且艰辛,强供应链管理能力企业拥有高竞争壁垒,有望在生鲜电商突围中胜出。

来源/申万宏源证券

责任编辑: