11月8日,工信部网站在官网发布了《工业和信息化部、自然资源部关于下达 2019年度稀土开采、冶炼分离总量控制指标及钨矿开采总量控制指标的通知 》。观察者网就如何解读工信部的这份通知,以及中美贸易谈判背景下的全球稀土市场问题,采访了ThREE咨询公司总裁、美国稀土问题专家詹姆斯·肯尼迪先生。

[采访/观察者网 武守哲]

观察者网:中国工信部最近发布了《工业和信息化部、自然资源部关于下达 2019年度稀土开采、冶炼分离总量控制指标及钨矿开采总量控制指标的通知》,总控制指标的数字比往年有所增加,之前外界分析“中国将收紧稀土开采应对贸易摩擦”,看起来中国好像并没有这么做,如何解读工信部的这个2019稀土总量控制指标?

肯尼迪:我们先看一下具体数据,中国工信部公布2019年稀土开采、冶炼分离总量分别是132000吨和127000吨。而2018年稀土开采的配额是120000吨,增加了12000吨,而且2019年这个数据是自2014年以来最高的一年。

分析家们都在关注这个总量控制指标的变化是否和正在进行的中美贸易谈判有关,但都忽略了后面还有一个数据,那就是具体规定了钨精矿的开采量,对比2018年,这个数据是没有的。

中国的钨精矿每年贡献全球大约85%的产量,而美国全国只有一家钨矿开采公司,进口的钨精矿中国就占到了三分之一,对中国的依赖度很高。

工信部这几个数据的公布,至少说明中国确实认识到了稀土的战略地位越来越高了。而且中国增加稀土产量,未必是出于对中美贸易摩擦的考虑,因为中国内需也会刺激稀土开采。

2019年6月10日,海关总署发布数据显示,今年1-5月份,我国稀土出口量为19265.8吨,同比下降7.2%(@东方IC)

2019年6月10日,海关总署发布数据显示,今年1-5月份,我国稀土出口量为19265.8吨,同比下降7.2%(@东方IC)至于如何判断这次中国增产稀土的意图,我个人的看法是主要针对中国以外的稀土供应商,即挤压新出现的竞争者。2014年增产的主要原因是中国输掉了WTO(世界贸易组织)的仲裁,有被动的因素,而这次中国则是主动出击。

观察者网:过去一段时间,中美之间的贸易谈判出现了很多积极正面的因素,但在关税问题上还有些分歧,您可否分析一下,稀土在过去几个月中美贸易谈判中的分量如何?

肯尼迪:目前中美贸易谈判,尤其是在不久前结束的第13轮高级别磋商中,中美主要的谈判内容聚焦在农业方面,按照我的判断,中美贸易目前涉及到关税的主要分歧也是农产品的进出口,稀土问题恐怕不是谈判的主要问题。

观察者网:中国网友对美国曾经的稀土供应商Molycorp很感兴趣。多年前,他们曾经发起过“凤凰计划”(phoenix project),时过境迁,您现在可否谈谈,Molycorp这个计划的得与失?

肯尼迪:提到这个Molycorp那就说来话长了,现在看来这个计划只有失,没有得。他们曾经长期是美国唯一的稀土生产商。在中国的稀土供应崛起之前,他们收购的美国露天开采型稀土矿山Mountain Pass也曾经长期处在全球稀土供应的上游,但后来开采技术没有得到应有的革新,而且环保的压力越来越大,在开采成本方面完全无法和中国竞争。

从2012年下半年开始,Molycorp启动了你说的这个“凤凰计划”,主要目的还是要打破中国的稀土垄断,原来被关闭的Mountain Pass在“凤凰计划”下重启,以应对2009年之后的中国实施的“稀土配额”计划。

这个凤凰计划很大的问题就是过度注重了日本市场,开采技术被日资稀释,导致真正降下来的表面上的开采成本被隐性的关税和分离成本抵消了,过量的开采又引发了环境危机,成为环保主义者重点攻击的对象。

“凤凰计划”主观上针对中国的稀土供应,但在整个市场调研方面却忽视了对中国市场的精准打击,所以这个计划两年多就失败了。

2015年6月29日,美国加利福尼亚州芒廷山口(Mountain Pass),Molycorp开采稀土矿。不久后,Molycorp宣布破产(@视觉中国)

2015年6月29日,美国加利福尼亚州芒廷山口(Mountain Pass),Molycorp开采稀土矿。不久后,Molycorp宣布破产(@视觉中国)但是美国方面没有从中吸取教训,现在的MP Materials公司计划正在重蹈覆辙,因为他们收购了Mountain Pass矿山,面临的问题是主要依赖中国进行稀土加工,而且中国的股份有限公司也参与控股。

上次采访中,我曾指出Molycorp客观上充当了美国稀土“内奸”的角色。但是凤凰计划和MP Materials为何一直以这种方法操作?其根源是这些美国稀土公司是靠地缘政治驱动,而非经济原则驱动:主要是要保持一个美国稀土供应商的门面,这样让五角大楼的人看起来他们还是能依靠美国公司能做点什么事情,至于实质的效果,参众两院的官僚们就不怎么关心了。

于是出现了一个很滑稽的现象,有中国人控股的美国稀土公司,从美国本土开采出来的稀土卖给中国的时候,价格是打了折的,比如铈和镧这两种矿因为过量开采,83%的量都相当于低价倾销了。

真正受打击的是东南亚的稀土供应商,因为他们卖的价格太高,在全球供应链的生存比较艰难。

观察者网:在上次的采访中,您严厉抨击了五角大楼的官僚主义和裙带关系作风,认为他们在稀土问题上长期认识不清。您是否认为五角大楼现在已经从稀土迷梦中清醒了过来?他们是否需要一场内部革新应对更加复杂的稀土供应的局面?

肯尼迪:五角大楼还有自我革新的可能吗?这是个问题。他们很可能连最基本的稀土供应链到底出了什么问题都没搞清楚,他们和美国稀土公司的关系让美国的爱国者们感到很丧气。

2017年3月,五角大楼曾经向员工发出通知,上班时间禁止用单位电脑玩网络游戏,以防网络太卡(@CBS)

2017年3月,五角大楼曾经向员工发出通知,上班时间禁止用单位电脑玩网络游戏,以防网络太卡(@CBS)五角大楼背后有太多非稀土矿产公司的利益输送,而稀土的很多分离技术和氧化技术因为没有和国防有直接关系被边缘化了。五角大楼和现实脱节严重,为了官样文章之前曾经承接了Molycorp公司的铈和镧两种矿的具体应用方案,虽然Molycorp已经垮了,但和MP Materials合作之后情况依然如此,因为铈和镧被过量开采,剩余太多,只能让五角大楼来接这个盘。

五角大楼现在扩充了很多智囊队伍,但是这些细分的所谓专家学者只不过是一群空谈误国的市侩名流。五角大楼安全部门主管史蒂芬·卡尔弗雷(Steven Calvery)雇佣妻子的弟弟,也就是他的小舅子主管国防部的食堂,这就是典型的裙带关系,而且他们内部还有个高尔夫球俱乐部。这些腐败行为,智囊团们能说什么,所以五角大楼客观上屡屡给中国献上助攻,内部问题很严重,但看不到任何解决办法。

观察者网:今年5月份,中国以外规模最大的稀土生产商——澳大利亚矿业公司莱纳斯(Lynas Corp。)表示,已经与总部位于美国得克萨斯州的化学品公司蓝线(Blue Line Corp。)签署谅解备忘录,将在美国建立稀土分离厂,试图“填补美国供应链的关键空白”。对莱纳斯和蓝线公司的合作,你现在掌握什么最新消息吗?

肯尼迪:这个计划被美国方面高估了。化学品公司蓝线最拿手的是他们的氧化物合成,金属和稀土磁性方面根本不是他们的强项。他们和Lynas合作,原计划是分离SEG,也就是三种矿:钐(Samarium),铕(Europium)和钆(Gadolinium),但是稀土磁性材料需要什么呢?主要是钕(Neodymium)。铁、钕和硼制成的贵重合金,磁力能够维持数十年,但这对双方来说都是弱项。

拿出双方的规划图纸,再看看合作方的最优势的环节,就会发现他们是弱弱联合。

2012年,当地居民抗议莱纳斯(Lynas)在马来西亚的稀土工厂(东方IC)

2012年,当地居民抗议莱纳斯(Lynas)在马来西亚的稀土工厂(东方IC)观察者网:您多次强调稀土分离技术的重要性,认为这可能是摆脱中国稀土供应垄断的突破口,美国现在如此重视稀土问题,那么会不会有更多私人资本进入到稀土分离和开采行业中?

肯尼迪:我曾经一再强调,在发达国家开矿,开采稀土是一个很不赚钱的项目,资本家往往不愿意投资这个领域。因为中国是全球最大的稀土市场,但中国又在稀土供应问题上垄断性极高,你无法像卖鞋子卖衣服那样把稀土卖给中国人,半成品的稀土合金、稀土磁也都不可能。

如果想在中国之外重新建立一整套稀土产业链几乎是不可能的,也没有竞争力,稀土计划到最后往往被环保的可回收材料所取代。

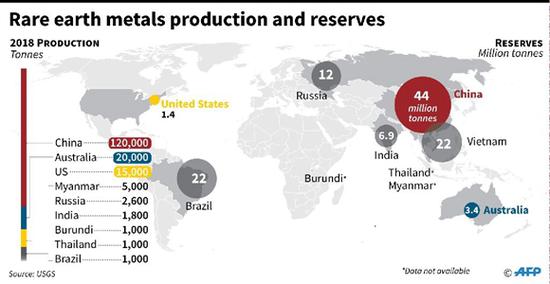

2018年全球稀土产量份额(数据来源:法新社)

2018年全球稀土产量份额(数据来源:法新社)当然也有人发出不同的声音,比如致力于重金属回收的“城市采矿”( urban mining)计划(最典型的是日本,2018年日本有了城市采矿国家战略,并且对产品质量相当兴奋)。对发达国家来说,稀土金属的产供销如果没有政府补贴和价格补助,和中国竞争是很难赢的。而自由主义经济学家们反对政府补贴,认为长期这么搞会扭曲整个市场环境,尤其会导致高新技术发展走向歧路。

假如美国政府出手拯救稀土供应,结果会变得很难堪,出来收拾局面的还是中国。

资本是无利不起早的,它们习惯性地对进入高成本高风险低收益的领域说不。

观察者网:您说目前身在中国,18日才离开返美,可否透露一下活动的具体细节?来中国是私人旅游还是商业活动?

肯尼迪:我很享受我的中国之行,我来华是公干,至于具体细节,不便透露给媒体。

观察者网:感谢您抽出时间接受我们的采访。