美联储"补丁"打不完 压力测试或成"钱荒"幕

来源:Wind

香港万得通讯社报道,压力测试原本旨在让金融系统更稳定,但如今却被当做“钱荒”的助推手。美联储副主席兰德•夸尔斯(Randal Quarles)暗示,银行内部的压力测试可能是9月回购市场震动的诱因之一。

美联储暗示压力测试是“钱荒”幕后推手

美联储副主席兰德•夸尔斯(Randal Quarles)12月4日表示,银行自身的内部压力测试可能导致他们囤积现金,而不是在回购是市场上借出现金。他暗示,这一举动或加剧回购市场波动,推动9月回购市场的“钱荒”现象发生。

在2008年金融危机之后,监管机构要求银行持有安全资产储备,一旦发生市场危机,这些资产可以轻松转换为现金,该规定旨在防止银行面临资金紧缩。

一些银行家表示,由于这项金融危机后的要求,它们无法在回购该市场上放更多贷款,以保证现金足以应对压力测试。而这也是推动9月货币市场波动的因素之一。

9月,隔夜利率突然飙升,促使美联储向银行体系注资数百亿美元。夸尔斯及其他监管机构在过去几个月一直在研究,这项向金融危机后制定的压力测试是否助长了货币市场的震动。

(美国隔夜回购利率)

夸尔斯在12月4日国会听证会上表示,一系列“复杂因素”导致了回购飙升。“我认为我们需要对其进行审查,尤其是银行内部流动性压力测试,这些测试使得在美联储储备相对于美国国债等流动性资产来说变得更优惠,从而在某些机构中创造了偏好。”

在过去两年中,美联储对银行业法规进行了一些列修改,包括减少了对区域性银行进行压力测试的数量,以及减少了一些需要持有的资本数量。美联储表示,这些法规更加贴近了被监管的公司,但批评者认为这破坏了金融危机后建立的安全体系的基础。

美联储“补水”不是持久的解决方案

自9月回购市场波动以来,美联储依靠公开市场操作等手段向持续注资。但业内人认为,依靠定期“补水”不是永久解决方案,而压力测试阻碍了金融管道的流通。

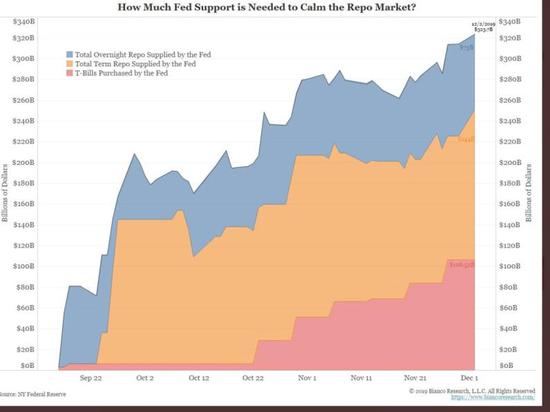

9月17日以来,美联储提供了超过3200亿美元的流动性以支持回购市场。但芝加哥Bianco Research创始人James Bianco表示,这不是一个长久的方案。随着日常业务的扩展,长期贷款的引入以及通过每月购买国库券来扩大资产负债表,美联储的投入越来越大,却不能当市场自动调整。“我认为美联储希望市场能够神奇地自我修复。我不知道为什么会这样。”

明尼阿波利斯市Sit Fixed Income的高级投资组合经理布莱斯•多蒂(Bryce Doty)认为,美联储的救援行动在为银行提供快速而廉价的资金方面发挥了作用,但在诱使他们相互提供资金方面却表现不那么出色。

“大银行仍然偏好囤积现金。他们在美联储储备更多资金表面是是应对监管问题,但实际上还因为可以赚取1.55%的受益,而回购市场不能提供这样的回报。”

摩根大通(JP Morgan Chase)首席执行官杰米•戴蒙(Jamie Dimon)表示,银行法规是9月回购危机的一个因素,在该行第三季度收益电话会议上发表讲话时,他警告称,由于目前的法规束缚了银行存放在美联储的额外现金,加剧了作为华尔街重要资金来源的货币市场的问题。如果不采取更多“永久性措施”,短期贷款利率可能会再次飙升。

戴蒙说,同样的问题正潜伏在庞大的流动性资产中。他认为,算上银行在美联储持有的资产、美债以及其他资产,金融系统中的总流动性共计4万亿美元。“回购市场发生的事情具有启发性,同样的问题最终会发生在4万亿美元的流动性资产上。”

随着年底到来,流动性问题将变得尤为严峻。大型银行通常会避免在年底或季度末借出资金,以应对监管要求。摩根大通预期,9月货币市场流动性问题推高短期利率的现象,或在今年年底重演。

监管要求或改变

事实上,美联储也意识到监管要求对货币市场流动性带来的问题。9月,夸尔斯曾表示,美联储应该取消两项具体的银行要求,即压力杠杆缓冲和银行预付一年期计划红利的要求,称这既不必要又多余。

夸尔斯称,取而代之的是,美联储应该考虑两个更广泛的选择之一。一种可能是美联储提高其反周期资本缓冲的基准水平,该水平要求银行在经济可能过热的时期持有更多资本。美联储目前的缓冲水平设定为零,但夸尔斯认为,更高的基准线将使美联储在整个经济周期内具有更大的灵活性来调整银行资本水平。

另外,夸尔斯说,美联储可以在进行年度压力测试后,简单地提高其要求银行持有的最低资本金,这将是一种更简单,更可预测的方法。

他指出,希望在2020年进行的下一轮压力测试中有这些改变,该测试将于2020年6月发布。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)